Les chiffres sont éloquents. En 2024, vingt-trois pays africains étaient en situation de détresse financière et trois d’entre eux se sont retrouvés en défaut de paiement ou ont demandé une restructuration formelle de leur dette. Au total, les pays africains ont une dette de plus de 1 800 milliards de dollars. Une montagne dont les intérêts seuls suffisent à paralyser des pans entiers des finances publiques.

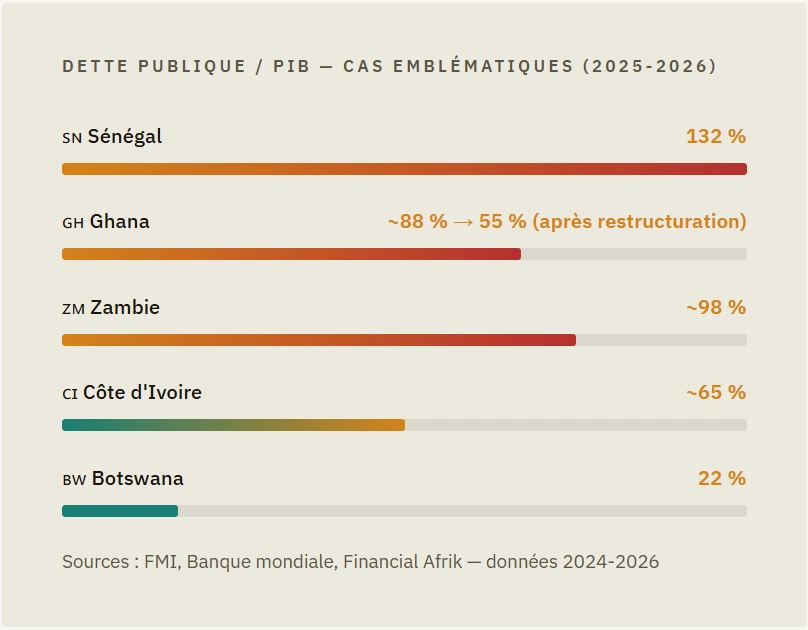

Pourtant, l’image d’une Afrique uniformément au bord du gouffre est fausse. La dette publique s’est stabilisée en 2023 dans la région à environ 60 % du produit intérieur brut, un niveau élevé, mais la situation reste très contrastée d’un pays à l’autre. Entre le Botswana et ses 22 % du PIB et certains pays dépassant allègrement les 100 %, le continent africain présente en réalité une mosaïque de situations très différentes.

Anatomie d’une crise structurelle

Pour comprendre la crise de la dette africaine, il faut remonter à ses origines. Après avoir connu une baisse importante durant les années 2000, grâce à la croissance économique alimentée par la hausse des prix des matières premières et l’augmentation des investissements étrangers, ainsi qu’aux allègements de dette, la dette publique en Afrique subsaharienne est repartie à la hausse en 2013.

La suite est une accumulation de chocs successifs : la chute des cours des matières premières en 2014-2016, la pandémie de Covid-19 en 2020-2021, la remontée brutale des taux d’intérêt mondiaux à partir de 2022, et enfin les tensions commerciales de 2025. Chaque épisode a laissé des cicatrices budgétaires que les gouvernements ont comblé… par davantage de dettes.

Un endettement excessif peut entraîner une hausse des taux d’intérêt, freiner les investissements privés et provoquer de l’inflation. Le cercle vicieux se referme : plus un État est endetté, plus ses emprunts coûtent cher, moins il peut investir, moins il croît, moins il rembourse aisément. C’est précisément ce cycle que plusieurs pays africains peinent aujourd’hui à briser.

Cas du Sénégal : une dette cachée qui explose

Le Sénégal incarne avec une acuité particulière les dangers d’une dette mal maîtrisée. La dette totale du secteur public et parapublic du Sénégal atteignait 132 % du produit intérieur brut à la fin de 2024, dont environ 4 % en arriérés intérieurs en attente d’audit. Les autorités ont dévoilé une dette cachée significative, résultant de passifs non comptabilisés sous l’ancienne administration, qui ont fait éclater le ratio dette/PIB à 132 %.

Les conséquences sont immédiates et douloureuses. En 2025, les intérêts représentent près de 16 % des recettes fiscales, soit un franc sur six perçu par le Trésor public. Cette situation est d’autant plus préoccupante que la croissance du PIB nominal reste inférieure au coût moyen de la dette, ce qui signifie que la dette croît plus vite que la richesse produite.

Les investisseurs régionaux s’arrachent les bons du Trésor sénégalais depuis le début de 2026 malgré une dette publique abyssale. Cette mobilisation pourrait permettre à Dakar d’éviter le défaut de paiement en attendant un accord avec le FMI. Un sursaut salvateur, mais qui n’exonère pas Dakar de décisions structurelles difficiles.

Ghana et Zambie : les leçons de la restructuration

Face à l’abîme, certains pays ont réussi à se relever. Le Ghana et la Zambie sont désormais les deux cas d’école aux résultats très contrastés, qui orientent les stratégies du continent.

Ghana : Modèle de référence

Le ratio dette/PIB du Ghana est passé de 88 % à 55 % entre le début de la restructuration et mi-2025. Le Ghana a réussi sa cinquième revue FMI en décembre 2025, débloquant 385 millions de dollars additionnels, confirmant le retour progressif de la confiance internationale.

Un haircut de 37 % sur les Eurobonds, mais un processus coordonné avec le FMI qui a préservé l’accès futur aux marchés.

Zambie : Restructuration tardive

La procédure engagée par la Zambie a duré plus de trois ans, causant un préjudice à son économie. La Zambie illustre les dangers d’une restructuration tardive : chaque mois supplémentaire de négociation coûte cher en croissance et en crédibilité.

La Zambie a officiellement sollicité un nouveau programme du FMI en février 2026, visant à obtenir un accord d’ici mai.

Le nœud gordien : les créanciers privés et la Chine

L’une des raisons pour lesquelles la crise de la dette africaine est si difficile à dénouer tient à la nature de ses créanciers. Le Cadre commun du G20 concerne principalement les créanciers bilatéraux officiels et n’exige pas la participation des créanciers privés. Leur participation est volontaire et non exécutoire. La restructuration globale de la dette est donc difficile, en particulier en Afrique, où 43 % de la dette extérieure est détenue par des créanciers privés.

La Chine, devenue le premier créancier bilatéral du continent au cours des deux dernières décennies, est un acteur central du problème — et potentiellement de la solution. La Chine a démontré sa capacité à travailler dans ce cadre lors de la restructuration zambienne, acceptant le principe de « comparabilité de traitement ». Un précédent qui ouvre la voie à des négociations plus constructives à l’avenir.

Cinq solutions pour briser le cycle

Réforme des systèmes de notation

Les méthodes de notation du crédit doivent évoluer pour refléter les progrès structurels et le potentiel de réforme des économies africaines, et ne pas se contenter de pénaliser une volatilité que les pays africains n’ont pas créée. Une agence de notation panafricaine est désormais sur la table.

Élargissement de l’assiette fiscale

La majorité des pays africains collectent moins de 20 % du PIB en recettes fiscales, contre 27 % pour la médiane mondiale. Élargir l’assiette, digitaliser l’administration fiscale et lutter contre l’évasion sont des leviers plus durables que l’emprunt.

Investissement dans la transformation locale

Transformer les matières premières sur le continent — minerais, cacao, café, coton — multiplie la valeur ajoutée par 5 à 10, génère des emplois qualifiés et des recettes fiscales pérennes. C’est l’antidote le plus efficace à la dette importée.

Mécanismes innovants de refinancement

Les échanges dette-climat, les obligations vertes, les instruments de garantie partielle de la BAD ou de la Banque mondiale permettent de refinancer à des taux plus bas tout en orientant les fonds vers des investissements productifs.

Restructuration préventive et transparente

L’exemple ghanéen le prouve : il vaut mieux structurer tôt, dans la transparence et en coordination avec le FMI, plutôt que d’attendre le défaut désordonné. Définir un cap budgétaire à moyen terme réaliste est la première mesure recommandée par le FMI.

Mobilisation des marchés financiers régionaux

La mobilisation des investisseurs régionaux sur les bons du Trésor sénégalais en 2026 montre que les marchés financiers africains peuvent jouer un rôle de stabilisateur. Approfondir ces marchés est une priorité stratégique pour toute la zone UEMOA.