Le Sénégal fait face à un mur de dette avec un remboursement de plus de 330 millions EUR sur ses euro-obligations en mars 2026. Ce qui rend le risque de défaut réel mais pas inéluctable si le Président Bassirou Diomaye Faye combine rapidement ajustement budgétaire, financement alternatif et clarification de sa stratégie vis‑à‑vis du FMI et des marchés.

Avec une dette représentant 132 % du PIB et des euro-obligations arrivant à échéance le mois prochain, les perspectives économiques du Sénégal constituent désormais « le prochain test majeur pour le système financier international ». Le président Faye peut-il éviter un défaut de paiement ?

Un mur de dette en mars 2026

L’échéance la plus critique interviendra le 13 mars 2026, avec un remboursement d’environ 333,3 millions d’euros (près de 219 milliards de FCFA) sur les euro-obligations émises en 2018. Cette échéance s’inscrit dans un calendrier beaucoup plus large, puisque le Sénégal doit honorer au total environ 1,1 milliard USD de remboursements d’eurobonds entre 2026 et 2028, dont près d’un tiers dès 2026.

Les marchés ont déjà intégré ce stress : plusieurs eurobonds sénégalais se négocient entre 50 et 70 cents pour 1 euro de nominal, niveau typique des situations où un défaut ou une restructuration semblent probables.

Une situation macroéconomique contrastée

Sur le plan réel, l’économie sénégalaise reste dynamique, portée par l’entrée en production des hydrocarbures et des services : le FMI a anticipé une croissance autour de 8 % en 2025, faisant du pays l’un des plus performants du continent. Dans le même temps, l’inflation a été globalement maîtrisée (autour de 1 % en 2024, avec un léger rebond prévu en 2025), ce qui limite le risque social lié à la hausse des prix, même si la pression sur les finances publiques reste forte.

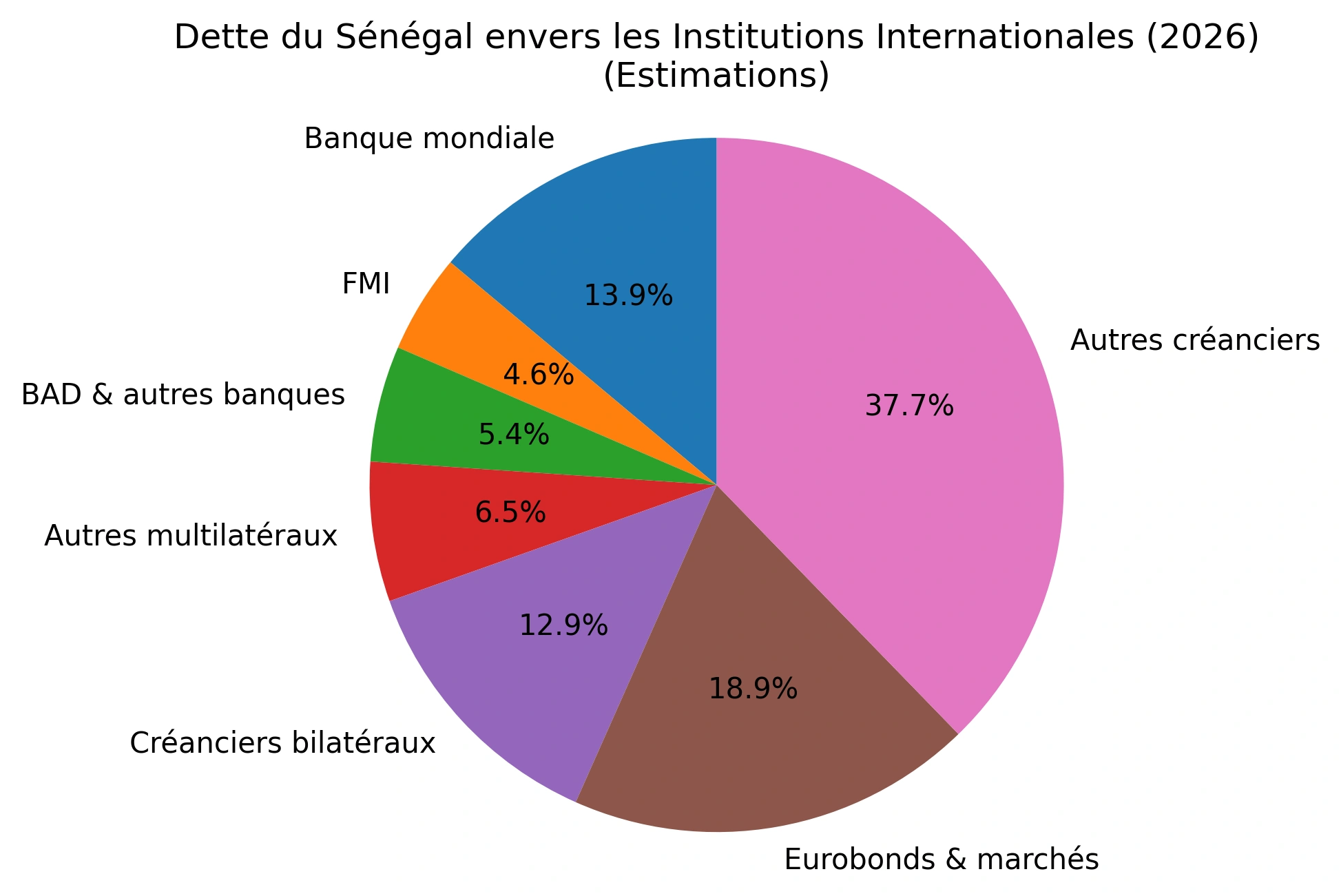

En revanche, la dette totale (publique et parapublique) dépasse 130 % du PIB selon certaines estimations récentes, plaçant le Sénégal dans la catégorie des États à risque élevé de surendettement.

Faye face à un héritage explosif

Le Président Bassirou Diomaye Faye et son gouvernement doivent gérer un héritage marqué par une accumulation rapide de dette et un déficit budgétaire à deux chiffres en 2024 (autour de 13 % du PIB). Dès 2025, les autorités ont tenté une cure d’austérité en visant une réduction du déficit vers 7 – 8 % du PIB, avec l’objectif de descendre autour de 5 % en 2026 et 3 % en 2027, conformément aux critères de l’UEMOA.

Cette stratégie suppose des arbitrages difficiles entre le service de la dette, la préservation des dépenses sociales et le financement du programme politique porté par Faye et Ousmane Sonko.

Des eurobonds déjà en zone de stress

Les euro-obligations sénégalaises ont perdu environ 20 % de leur valeur en trois mois fin 2025, certaines s’échangeant à près de 51 cents, soit une décote de près de 50 %. Cette chute s’est accélérée après l’échec d’un accord avec décaissement du FMI début novembre 2025, ainsi que la déclaration du Premier ministre rejetant explicitement l’idée d’une restructuration coordonnée.

Pour les investisseurs, ces signaux ont renforcé le scénario d’un défaut désordonné ou d’un arbitrage politique mettant le service de la dette derrière d’autres priorités nationales.

Une trajectoire budgétaire sous contrainte

Les autorités sénégalaises ont adopté un Programme de redressement économique et social (PRES) adossé au budget 2026. Celui-ci vise à mobiliser plus de 760 milliards de FCFA afin d’assainir les finances publiques. L’État compte poursuivre les emprunts sur les marchés, notamment régionaux, avec plus de 4 300 milliards de FCFA à mobiliser pour refinancer la dette existante et couvrir le déficit.

Cette stratégie repose implicitement sur la capacité du Sénégal à continuer d’attirer des capitaux malgré la détérioration de sa perception de risque et l’absence, à ce stade, de filet de sécurité du FMI.

Les marges de manœuvre de Faye

Pour tenter d’éviter un défaut en mars 2026, le gouvernement a déjà amorcé une gestion active de la dette, notamment par des opérations de reprofilage sur le marché bancaire local, qui auraient permis de traiter plus de 500 milliards de FCFA de titres en 2025.

En parallèle, les autorités planifient de lever jusqu’à 810 milliards de FCFA sur le marché intérieur en mars 2026 pour faire face au pic de remboursement, un objectif jugé « hautement irréaliste » par certains analystes au vu des tensions sur le marché de l’UEMOA. Ces éléments montrent que la stratégie actuelle est encore fragile et dépendante de la confiance des investisseurs locaux et régionaux.

Scénario d’évitement du défaut : conditions clés

Pour que Faye évite un défaut sur les eurobonds en mars 2026, plusieurs conditions doivent être réunies simultanément.

Une croissance robuste maintenue

Le maintien d’une croissance élevée (autour de 7 – 8 % en 2025 et 5 % en 2026) grâce aux hydrocarbures et aux services renforce la base fiscale et améliore mécaniquement les ratios de dette. À court terme cependant, la croissance ne génère pas assez de liquidités pour absorber seule le choc de remboursement de mars.

Un ajustement budgétaire crédible

La réduction rapide du déficit (de plus de 13 % vers 5–6 % du PIB) doit se traduire par des mesures concrètes : rationalisation des dépenses courantes, amélioration de la collecte fiscale et priorisation des investissements à fort impact. Plus la trajectoire apparaît crédible, plus les marchés sont enclins à refinancer le pays à des taux moins prohibitifs.

Un cadre clair avec le FMI

L’absence d’accord avec décaissement avec le FMI a joué un rôle clé dans la chute des obligations sénégalaises. Même un programme limité mais assorti d’un décaissement ciblé et de réformes acceptées pourrait améliorer la perception de risque et faciliter l’accès à des financements concessionnels.

Une gestion proactive du passif

Une restructuration « organisée » – échange de titres, allongement des maturités, gestion concertée avec les créanciers – pourrait permettre d’éviter un défaut brutal tout en préservant l’accès aux marchés. Ce scénario exige toutefois une inflexion politique par rapport à la ligne dure affichée jusqu’ici sur la restructuration et le recours au FMI.

Le projet politique de Faye repose sur la justice sociale, la souveraineté économique et la baisse du coût de la vie, ce qui l’a conduit à réduire certains prix de produits de base, générant une économie de plus de 340 milliards de FCFA pour les ménages en 2025.

Dans le même temps, le président a annoncé une forte hausse des investissements publics en 2026 – plus de 561 milliards de FCFA – dans l’éducation, la santé, les infrastructures, l’énergie, le numérique et le logement. La conciliation entre ces ambitions sociales et d’investissement et l’exigence de consolidation budgétaire est l’un des nœuds du risque de défaut.

Un risque de défaut élevé mais pas fataliste

Les grandes institutions comme la Banque mondiale soulignent que 2026 constitue un pic de remboursements d’eurobonds en Afrique subsaharienne, avec un risque de refinancement marqué pour des pays comme le Sénégal. Si les conditions financières internationales restent tendues ou se durcissent, l’accès aux marchés pourrait se fermer rapidement, ce qui rendrait un défaut ou une restructuration difficilement évitable en l’absence de soutien multilatéral.

À l’inverse, une combinaison de croissance robuste, d’accord programmatique avec le FMI et de gestion active de la dette offrirait à Faye une fenêtre pour éviter le défaut en mars 2026, au prix de concessions politiques et sociales significatives.

✍️ Vous souhaitez apporter une contribution ?

Écrivez-nous pour un article invité : [email protected]

Écrire à la rédaction