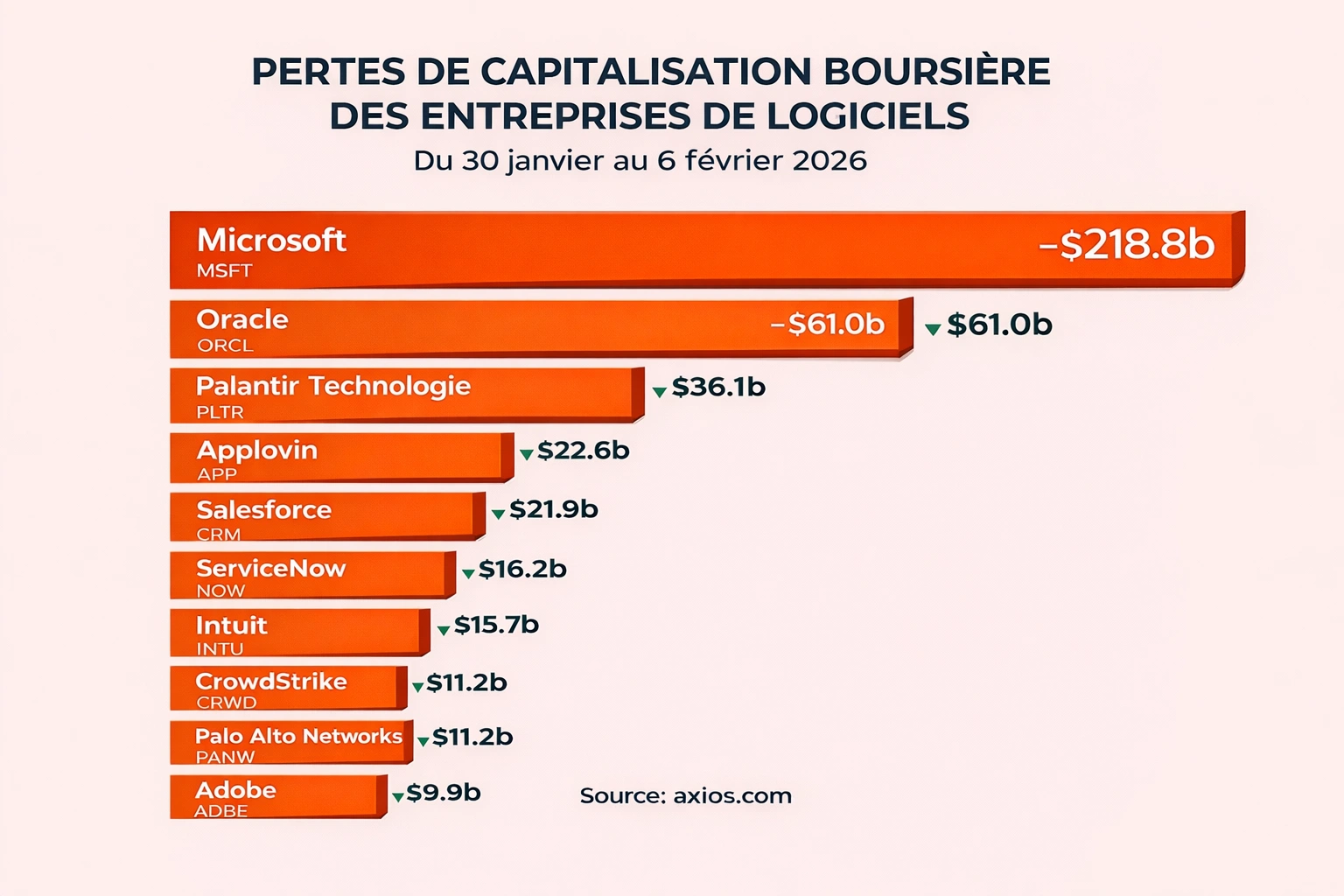

Les valorisations boursières du secteur logiciel viennent de subir un électrochoc : plus de 400 milliards USD se sont envolés en quelques séances. Les investisseurs prennent soudain au sérieux l’idée que l’IA pourrait remplacer une partie des logiciels et des modèles économiques traditionnels.

Le krach éclair qui a secoué le logiciel

En quelques jours, un pan entier de la Tech a basculé en mode correction :

- Plus de 400 milliards USD de capitalisation partis en fumée sur les valeurs logicielles après l’annonce d’une nouvelle vague d’outils d’IA « agentique » capables de coder et d’exécuter des tâches de bout en bout.

- Le Wall Street Journal estime qu’environ 300 milliards USD ont été effacés sur deux indices S&P regroupant éditeurs de logiciels, données financières et plateformes de marché.

- Dans le même mouvement, Microsoft a perdu à lui seul près de 380 milliards USD de capitalisation sur une à deux séances après ses résultats, malgré une croissance très solide dans le cloud et l’IA.

Un stratège résume la psychologie de marché : « Les valorisations intégraient une exécution quasi parfaite. Le moindre doute sur la capacité à monétiser l’IA déclenche une re‑notation violente ».

D’où vient la peur ? L’IA qui « mange » le logiciel

Des outils d’IA qui commencent à remplacer des briques entières. Le déclencheur immédiat de ce sell‑off a été la présentation par Anthropic d’une nouvelle génération d’outils :

- Un outil de génération de code présenté comme capable de produire des applications complètes à la demande ;

- Des « coworkers » et plugins d’agents IA conçus pour fonctionner comme des collègues numériques, capables d’orchestrer des workflows de logiciels existants.

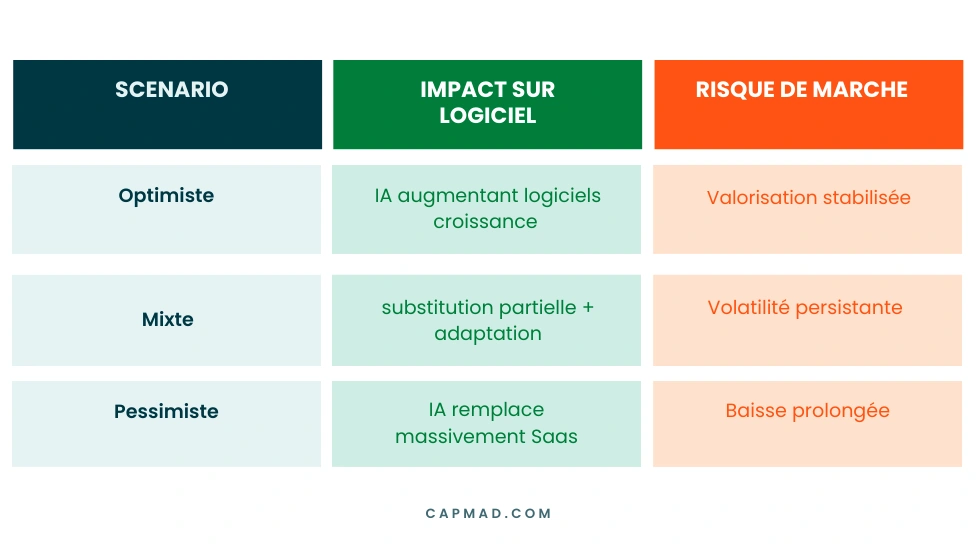

Scénario d’évolution

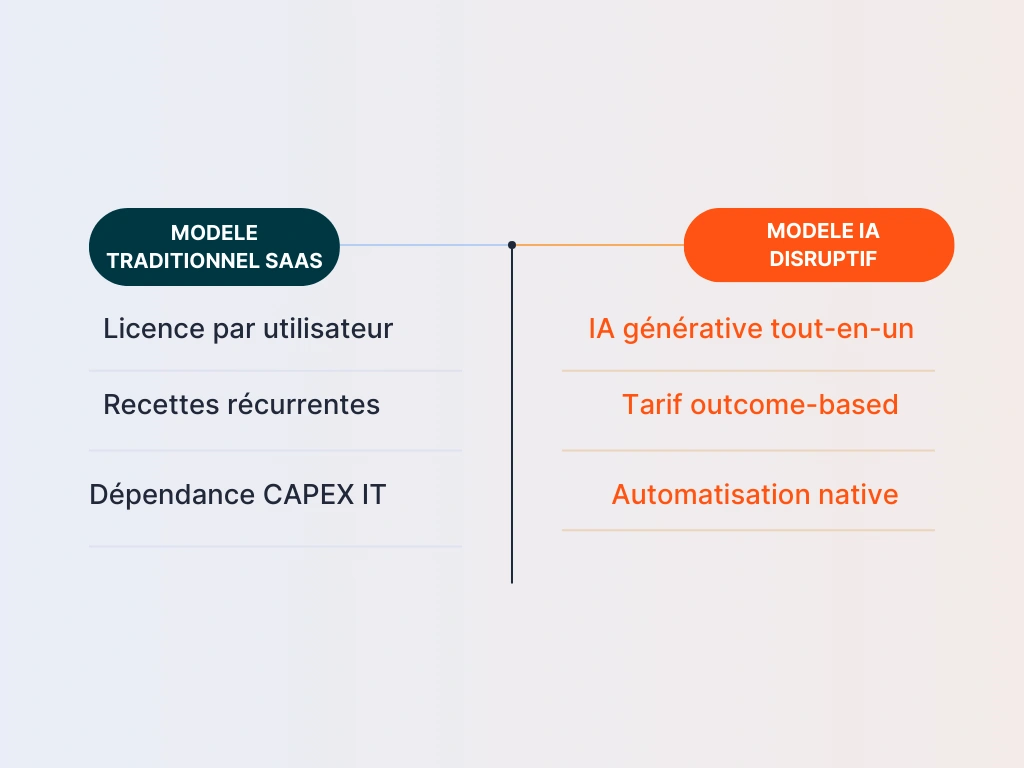

La logique SaaS remise en question

Dans une analyse devenue virale, un observateur de marché décrit la situation comme la « grande correction du logiciel 2026 » :

- Dans le modèle SaaS classique, la croissance reposait sur la vente de licences par utilisateur. Plus il y a de salariés, plus l’entreprise paie de « seats ».

- L’IA, en automatisant les workflows, réduit le besoin de sièges humains. Les entreprises peuvent « insourcer » des fonctionnalités via des agents IA et des scripts, plutôt que multiplier les abonnements à des outils spécialisés.

- Résultat : au lieu d’acheter dix licences d’un CRM ou d’un outil RH, une entreprise peut demander à un agent IA d’interagir directement avec ses bases de données et ses API pour générer des interfaces et des rapports à la volée.

Illustration conceptuelle à intégrer

Comme l’écrit un macro‑stratège cité dans cette analyse : « Le besoin de logiciels vendus en sièges s’évapore, car l’IA permet aux entreprises de ne plus payer pour le processus, mais pour le résultat. »

Citations et regards croisés : ce que disent les acteurs

Plusieurs phrases marquantes circulent dans les commentaires de marché et les interviews :

Shelby McFaddin, gérante d’un fonds de 2,6 milliards USD, explique :

L’IA ne va pas seulement affecter le travail… elle va aussi impacter les profits.

Un analyste financier compare la situation à un cas d’école de disruption :

C’est le moment BlackBerry pour le logiciel : l’industrie va survivre, mais le vieux modèle ne reviendra jamais vraiment.

Dans un essai sur l’« AI Enterprise Index », un analyste affirme :

Si les entreprises n’adoptent pas l’IA, elles seront dépassées par elle.

Sur le plan psychologique, Sam Altman a confié s’être senti « inutile » en utilisant son propre modèle pour coder, et que des ingénieurs constatent une « mort de la communauté » au fur et à mesure que l’IA automatise des tâches autrefois collaboratives.

Ces citations nourrissent l’idée d’un basculement : l’IA n’est plus seulement un outil de productivité, mais une menace existentielle pour certains éditeurs de logiciels.

Les fondamentaux : des résultats solides, mais un marché qui ne pardonne plus

Le paradoxe, c’est que cette chute intervient alors que les fondamentaux de plusieurs géants restent robustes. L’exemple de Microsoft est emblématique :

- chiffre d’affaires cloud à 51,5 milliards USD, en hausse de 26%,

- segment Intelligent Cloud en progression de 29%,

- Azure + autres services cloud : +39%, tirés par les workloads IA, avec 15 millions de sièges payants pour Copilot dans Microsoft 365,

- carnet de commandes (« remaining performance obligation ») de 625 milliards de dollars, en hausse de plus de 100% sur un an, dont 45% liés à des engagements autour d’OpenAI.

Pourtant, la valeur boursière s’est effondrée en bourse :

- La raison principale, selon plusieurs analystes, est l’explosion des capex IA : le marché craint que les 500 milliards USD de dépenses d’investissement cumulés prévus en 2026 par Microsoft, Meta, Alphabet et Amazon ne produisent pas les retours espérés.

- Dépenser massivement pour l’IA est acceptable seulement si la croissance future compense largement – au moindre doute, la sanction est immédiate.

Tendance clé : la « grande rotation » sur les valeurs logicielles

En tendance, plusieurs sources (Axios, CNBC, WSJ) convergent :

- les indices sectoriels logiciels sont entrés en bear market, avec des baisses d’environ 25% depuis les sommets récents ;

- les flux se déploient vers des entreprises « AI winners » côté utilisateurs finaux (industrie, biotech, énergie), qui améliorent leurs marges grâce à l’IA plutôt que de la vendre comme produit.

On voit se dessiner deux histoires graphiquement :

- courbe descendante des multiples de valorisation des éditeurs de SaaS généralistes,

- courbe ascendante de la productivité et de la profitabilité dans des secteurs « old economy » qui intègrent l’IA pour optimiser leurs opérations.

Au‑delà du bruit de marché : l’IA remplace‑t‑elle vraiment le logiciel ?

La formule « AI eats software » est volontairement choc, mais la réalité est plus nuancée :

- Beaucoup de spécialistes rappellent que l’IA se greffe sur des logiciels existants : les ERP, CRM, outils RH, systèmes financiers restent l’ossature, et l’IA fonctionne comme une surcouche d’orchestration.

- Certains éditeurs s’adaptent déjà en pivotant vers des offres « AI‑native » : logiciels conçus dès le départ pour être pilotés par des agents, facturés au résultat (transactions, tâches automatisées) plutôt qu’au siège.

- Pour Gartner, cité dans plusieurs analyses, 33% des applications d’entreprise pourraient intégrer de l’« agentic AI » d’ici quelques années, contre moins de 1% aujourd’hui.

En d’autres termes, ce n’est pas tant « le logiciel » qui disparaît que certains modèles de monétisation (licences perpétuelles, facturation au siège, suites redondantes) qui deviennent difficiles à justifier.

Illustration sectorielle : qui risque quoi ?

On peut schématiser trois groupes d’acteurs :

Les plus exposés :

- suites bureautiques et outils horizontaux redondants,

- logiciels no‑code/low‑code généralistes concurrencés par des agents de génération d’applis,

- éditeurs qui ajoutent de l’IA comme simple « feature marketing » sans revoir leur modèle.

Les adaptatifs :

- plateformes cloud intégrées qui vendent à la fois infra et services d’IA,

- éditeurs verticaux (santé, industrie, énergie) qui injectent l’IA dans des piles très spécifiques et difficiles à reproduire.

Les gagnants indirects :

- industries intensives en capital (industrie lourde, biotech, logistique) qui utilisent l’IA pour optimiser leurs coûts,

- entreprises capables d’exploiter les nouveaux outils sans être elles‑mêmes des éditeurs de logiciels.

Un analyste de Forbes résume : « Pendant que la peur de l’IA pèse sur les valeurs logicielles, beaucoup d’entreprises industrielles ou biotech voient leurs marges s’envoler grâce à l’IA. »

Les enjeux macro : capex, énergie, capital mal alloué ?

Le débat dépasse la seule Tech :

- La course à l’IA pourrait devenir « l’un des plus grands cycles de mauvaise allocation de capital de l’histoire » si la monétisation ne suit pas le rythme des capex, prévient une analyse très commentée.

- Les besoins énergétiques des data centers sont colossaux, avec des tensions possibles sur les réseaux, et un arbitrage entre IA, transition énergétique et autres investissements sociaux.

Certains économistes commencent à comparer cette phase à celle de la bulle télécom du début des années 2000 : explosion des investissements dans les infrastructures, suivie d’une longue consolidation où seuls les modèles les plus robustes survivent.

Que peuvent faire les éditeurs et les investisseurs ?

Pour les éditeurs de logiciel, les pistes de réponse convergent :

- Repenser la tarification : passer du « prix par utilisateur » au « prix par valeur créée » (process automatisé, transaction, performance) ;

- Devenir AI‑first : intégrer des agents et des capacités de décision dans le cœur du produit, plutôt que d’ajouter un simple chatbot ;

- Monter dans la pile : se concentrer sur des domaines où la connaissance métier, la conformité et l’intégration profonde aux systèmes clients restent un avantage durable.

Pour les investisseurs, la correction actuelle ressemble plus à une re‑notation structurelle qu’à un simple accident :

- revisiter les portefeuilles logiciels en distinguant les modèles disruptables des modèles IA‑compatibles ;

- suivre de près les indicateurs opérationnels : rétention clients, adoption réelle des modules IA, évolution des marges après prise en compte des coûts de compute ;

- diversifier vers les secteurs qui captent la valeur de l’IA côté utilisateurs finaux (industrie, énergie, santé) et non uniquement côté fournisseurs d’outils.

Le facteur psychologique des marchés technologiques

Cette correction soudaine révèle un phénomène plus profond : la grande sensibilité des marchés vis-à-vis des géants technologiques fortement valorisés. Dans un contexte d’attentes très élevées, la moindre inflexion dans les discours financiers peut entraîner des réactions excessives.

Microsoft illustre parfaitement ce statut de valeur devenue quasi « systémique ». À ce niveau de capitalisation, l’entreprise n’est plus évaluée uniquement sur ses résultats immédiats, mais sur sa capacité à façonner durablement l’avenir du numérique. Dès lors, toute perception d’affaiblissement de cette promesse se traduit par des ajustements boursiers brutaux.

Au final, la chute de plus de 400 milliards USD dans le logiciel n’est pas seulement un épisode de volatilité : c’est un stress‑test en direct d’un scénario que le marché avait jusque‑là sous‑estimé, celui où l’IA ne se contente pas d’augmenter le logiciel, mais en redessine les contours économiques et les champions de demain.

✍️ Vous souhaitez apporter une contribution ?

Écrivez-nous pour un article invité : [email protected]

Écrire à la rédaction